Tokenization นวัตกรรมความปลอดภัยทางการเงิน

บทนำ

โทเค็น (Token) คือ ชุดข้อมูลเสมือนที่ถูกเข้ารหัสโดยการสุ่มเพื่อใช้แทนข้อมูลที่ต้องการความปลอดภัยสูงและหลีกเลี่ยงการแลกเปลี่ยนข้อมูลนั้นโดยตรง

รายละเอียด

Tokenization คืออะไร?

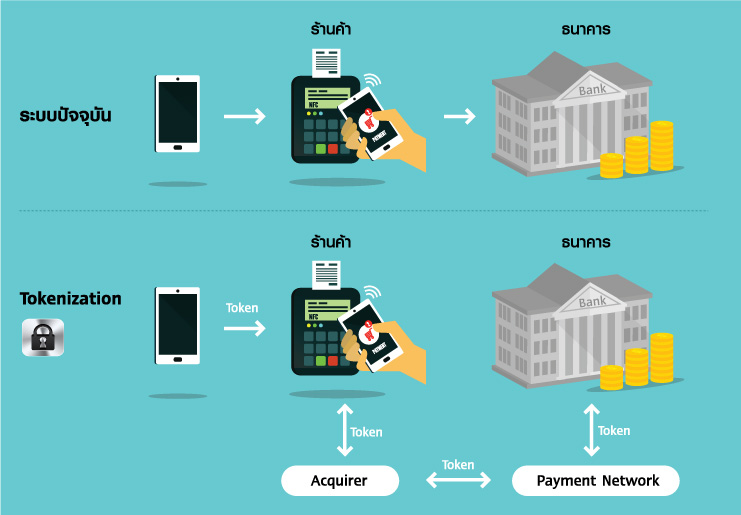

โทเค็น (Token) คือ ชุดข้อมูลเสมือนที่ถูกเข้ารหัสโดยการสุ่มเพื่อใช้แทนข้อมูลที่ต้องการความปลอดภัยสูงและหลีกเลี่ยงการแลกเปลี่ยนข้อมูลนั้นโดยตรง เช่น เลขบัตรเครดิต กระบวนการแปลงข้อมูลกลายเป็นโทเค็นนี้เรียกว่า Tokenization แนวคิดด้าน Tokenization ถูกนำไปประยุกต์ใช้งานในหลายบริบท รวมไปถึงการสร้างนวัตกรรมทางการเงินเพื่อเพิ่มความปลอดภัยให้กับการชำระเงินออนไลน์ หรือผ่านเทคโนโลยีการชำระเงินอิเล็กทรอนิกส์ โดยการแปลงข้อมูลบัญชีส่วนบุคคลให้กลายเป็นโทเค็น แล้วจึงนำโทเค็นไปใช้ดำเนินการชำระเงินแทนการใช้ข้อมูลบัญชีส่วนตัวโดยตรง

Tokenization เกิดขึ้นมาได้อย่างไร?

ระบบการชำระเงินที่มีกระบวนการ Tokenization ถูกคิดค้นขึ้นในปี 2005 โดยบริษัท Shift4 Secure Payment Processing ในลาสเวกัส และถูกพัฒนาต่อเรื่อยมาจนเริ่มได้รับความสนใจมากขึ้นในช่วงปี 2013-14 หลังมีข่าวว่าข้อมูลของผู้บริโภคที่ทำการชำระเงินผ่านร้านค้าชั้นนำถูกละเมิดความปลอดภัยกว่า 70 ล้านบัญชี ส่งผลให้ผู้บริโภคจำนวนมากสูญเสียความมั่นใจที่ต่อระบบการชำระเงินออนไลน์ ทำให้นวัตกรรมด้านความปลอดภัยอย่างกระบวนการ Tokenization ถูกนำมาปรับใช้และกลายเป็นหนึ่งในบรรทัดฐานการชำระเงินในยุคที่อีคอมเมิร์ซและการใช้จ่ายออนไลน์เติบโตอย่างมากในปัจจุบัน

Tokenization มีประโยชน์อย่างไร?

ระบบการชำระเงินผ่านระบบอิเล็กทรอนิกส์ที่ผู้บริโภคใช้กันในปัจจุบัน ได้แก่ การกรอกข้อมูลส่วนตัวและหมายเลขบัญชีหรือบัตรเครดิตเข้าไปในระบบชำระเงินของผู้ขายสินค้า การชำระเงินผ่านตัวแทนการชำระเงินอย่าง Paypal หรือ Alipay และการชำระเงินผ่านระบบไร้สัมผัส (contactless payment) เช่นการใช้เทคโนโลยี Near Field Communication (NFC) ที่มีอยู่ในอุปกรณ์อิเล็กทรอนิกส์ของผู้บริโภคอย่างสมาร์ทโฟน ระบบการชำระเงินที่กล่าวมานั้นจะส่งผ่านข้อมูลส่วนตัวของผู้ชำระเงินและจะถูกเก็บอยู่ในระบบของผู้ขาย ซึ่งมีความเสี่ยงสูงที่ข้อมูลดังกล่าวจะถูกละเมิดความปลอดภัยได้ กระบวนการ Tokenization จึงเข้ามามีบทบาทในการสร้างความปลอดภัยสูงสุดให้แก่ธุรกรรมทางการเงินผ่านระบบอิเล็กทรอนิกส์ชนิดต่างๆ เพราะข้อมูลทั้งหมดของผู้ชำระเงินจะถูกเปลี่ยนให้กลายเป็นโทเค็นก่อนถูกส่งต่อไปยังกระบวนการชำระค่าสินค้า ทำให้ฐานข้อมูลของผู้ขายมีเพียงข้อมูลการชำระเงินของผู้ซื้อในรูปแบบโทเค็นเท่านั้น ถือเป็นการสร้างความปลอดภัยให้แก่ทั้งผู้บริโภคที่ชำระเงินและผู้ขายสินค้า เนื่องจากการถอดรหัสโทเค็นกลับไปเป็นข้อมูลส่วนตัวของผู้ซื้อนั้นทำได้ยากจึงมีความปลอดภัยสูงแม้ถูกโจรกรรม

ในปัจจุบันมีระบบชำระเงินใดบ้างที่มี Tokenization?

Apple Pay และ Android Pay ถือเป็นผลิตภัณฑ์ทางการชำระเงินของสองบริษัทยักษ์ใหญ่ที่มีการนำนวัตกรรม Tokenization มาใช้ จนได้รับความนิยมจากผู้บริโภคเป็นอย่างมากในการใช้จ่ายผ่านระบบไร้สัมผัส

Apple Pay เปิดตัวในฐานะระบบการชำระเงินแบบไร้สัมผัสผ่านสมาร์ทโฟนที่มีเทคโนโลยี NFC อยู่กับตัวเครื่อง ลูกค้าที่ต้องการใช้ระบบ Apple Pay จะต้องลงทะเบียนด้วยการส่งรูปบัตรเครดิตหรือเดบิตและยืนยันการเข้ารหัสด้วยการใช้ Touch-ID สแกนลายนิ้วมือลงบนเครื่องสมาร์ทโฟน จากนั้น ข้อมูลของผู้ใช้จะถูกส่งผ่านกระบวนการ Tokenization เพื่อสร้างโทเค็นสำหรับการชำระเงินแก่ผู้ขายที่อยู่ในระบบของ Apple Pay ทำให้ผู้ซื้อมั่นใจได้ว่าข้อมูลส่วนตัวจะไม่ถูกละเมิดด้านความปลอดภัย การเปิดตัวของ Apple Pay ได้รับการตอบรับเป็นอย่างมาก เห็นได้จากจำนวนผู้สมัครใช้ระบบ Apple Pay ที่สูงถึง 1 ล้านคนหลังจากที่เปิดตัวได้เพียง 3 วัน

อีกหนึ่งผลิตภัณฑ์ซึ่งเป็นคู่แข่งที่สำคัญของ Apple Pay คือระบบ Android Pay ของ Google ที่เปิดตัวหลัง Apple Pay ได้ไม่นาน ก็มีการนำกระบวนการ Tokenization มาเป็นจุดแข็งด้านการรักษาความปลอดภัยเช่นกัน แต่เดิม Google เคยเปิดตัวระบบการชำระเงินในชื่อ Google Wallet แต่กลับไม่ประสบความสำเร็จในตลาดผู้ใช้อื่นนอกจากสหรัฐฯ เนื่องจากระบบ Google Wallet ที่ใช้เทคโนโลยี Host Card Emulation (HCE) มีจุดด้อยด้านการรักษาความปลอดภัย ข้อมูลพื้นฐานทางการเงินของลูกค้าที่ใช้ Google Wallet จะถูกเก็บไว้ใน Google cloud server ทำให้ธุรกรรมการชำระเงินทั้งหมดต้องมีการส่งข้อมูลผ่าน server นี้ด้วย ซึ่งถือว่าเป็นระบบที่มีความปลอดภัยต่ำกว่าการเข้ารหัสผ่านกระบวนการ Tokenization อยู่ค่อนข้างมาก ทำให้ Google Wallet ไม่เป็นที่นิยมและสร้างแรงกดดันให้ Google ต้องพัฒนาระบบใหม่ที่เป็นการควบรวมกระบวนการ Tokenization เข้ากับระบบ HCE เดิม จนออกมาเป็น Android Pay ที่มีระดับความปลอดภัยสูงและสามารถแข่งขันกับ Apple Pay ได้ นอกจากนี้ ระบบ HCE ยังมีจุดแข็งด้านความสามารถในการเรียนรู้พฤติกรรมการใช้จ่ายของผู้บริโภคเพื่อนำไปต่อยอดทางธุรกิจได้อีกด้วย

Tokenization ในไทยเป็นอย่างไรบ้าง?

ในปัจจุบัน กระบวนการ Tokenization อาจยังไม่เป็นที่รู้จักในกลุ่มผู้บริโภคและผู้ขายในไทยเท่าใดนัก เนื่องจากการซื้อขายผ่านระบบออนไลน์ยังไม่เป็นที่นิยมมากเท่ากับในสหรัฐฯ หรือในสิงคโปร์ กอปรกับคนไทยยังไม่มั่นใจที่จะทำการชำระเงินผ่านระบบออนไลน์มากเท่าที่ควร จากสถิติล่าสุดปี 2013 โดยการสำรวจของ Vela Asia Online Shopper Survey พบว่ามีผู้ซื้อสินค้าออนไลน์เพียง 11% เท่านั้นที่ชำระเงินผ่านระบบออนไลน์ ซึ่งสอดคล้องกับผลสำรวจด้านความเชื่อมั่นของ Nielsen ในปี 2014 ที่ชี้ว่า 62% ของผู้ซื้อสินค้าไม่เชื่อมั่นที่จะให้ข้อมูลส่วนตัวและข้อมูลบัตรเครดิตหรือเดบิตเพื่อชำระค่าสินค้าออนไลน์ ทำให้ผู้บริโภคส่วนใหญ่ยังคงใช้วิธีการชำระแบบเดิม โดยส่วนมากชำระผ่านการโอนเงินธนาคาร 60.1% ชำระผ่านบัตรเครดิต 42.8% และ ชำระผ่านทาง Counter Service 16.8% นี้อาจเป็นสาเหตุหนึ่งที่ทำให้ตลาดอีคอมเมิร์ซของในไทยยังมีขนาดเล็กมากเมื่อเทียบสิงคโปร์ที่เป็นผู้นำในภูมิภาคอาเซียนและตลาดอย่างยุโรปตะวันตกและสหรัฐอเมริกาที่เป็นตลาดชั้นนำด้านอีคอมเมิร์ซของโลก

อย่างไรก็ดี ตลาดอีคอมเมิร์ซของไทยยังมีโอกาสเติบโตได้สูงจากการซื้อสินค้าผ่านช่องทางดิจิทัลที่เติบโตได้ต่อเนื่องในช่วงสองปีที่ผ่านมา นอกจากนี้ยังพบว่ามูลค่าการใช้จ่ายต่อครั้งสูงขึ้นจาก 500-1,000 บาท เป็น 4,000 บาท โดยเฉพาะในกลุ่มผู้ซื้อรุ่นใหม่ที่มีการใช้งานสมาร์ทโฟน ดังนั้น หากระบบการใช้จ่ายออนไลน์มีการนำ Tokenization มาพัฒนาเป็นมาตรฐานในการชำระเงิน ย่อมทำให้ผู้บริโภคมีความมั่นใจมากขึ้น และจะกลายเป็นผลดีต่อตลาดอีคอมเมิร์ซของไทยได้ในที่สุด ทั้งนี้ เริ่มมีผู้ประกอบการให้ความสนใจและพัฒนาระบบการชำระเงินผ่าน Tokenization เช่น PAYSBUY ที่ได้จับมือกับ CyberSource บริษัทลูกของ VISA Inc. เป็นต้น

บทความโดย : แวววาว พานิชชีวะ

เผยแพร่ในนิตยสารการเงินธนาคาร ฉบับเดือนมิถุนายน 2015

ที่มา : www.scbeic.com